中小企業の賃上げ税制の行方?!

従業員の給与支給額を全年度よりアップさせた企業や個人事業主を対象に、一定の税額控除を行う制度を「賃上げ税制(正式名称を賃上げ促進税制)と言います。企業の積極的な賃上げを促すために令和4年度税制改正で税額控除率の拡充が行われました。また、赤字など税優遇の恩恵が受けられない事業者には、ものづくり補助金や持続化補助金に特別枠が設けられています。

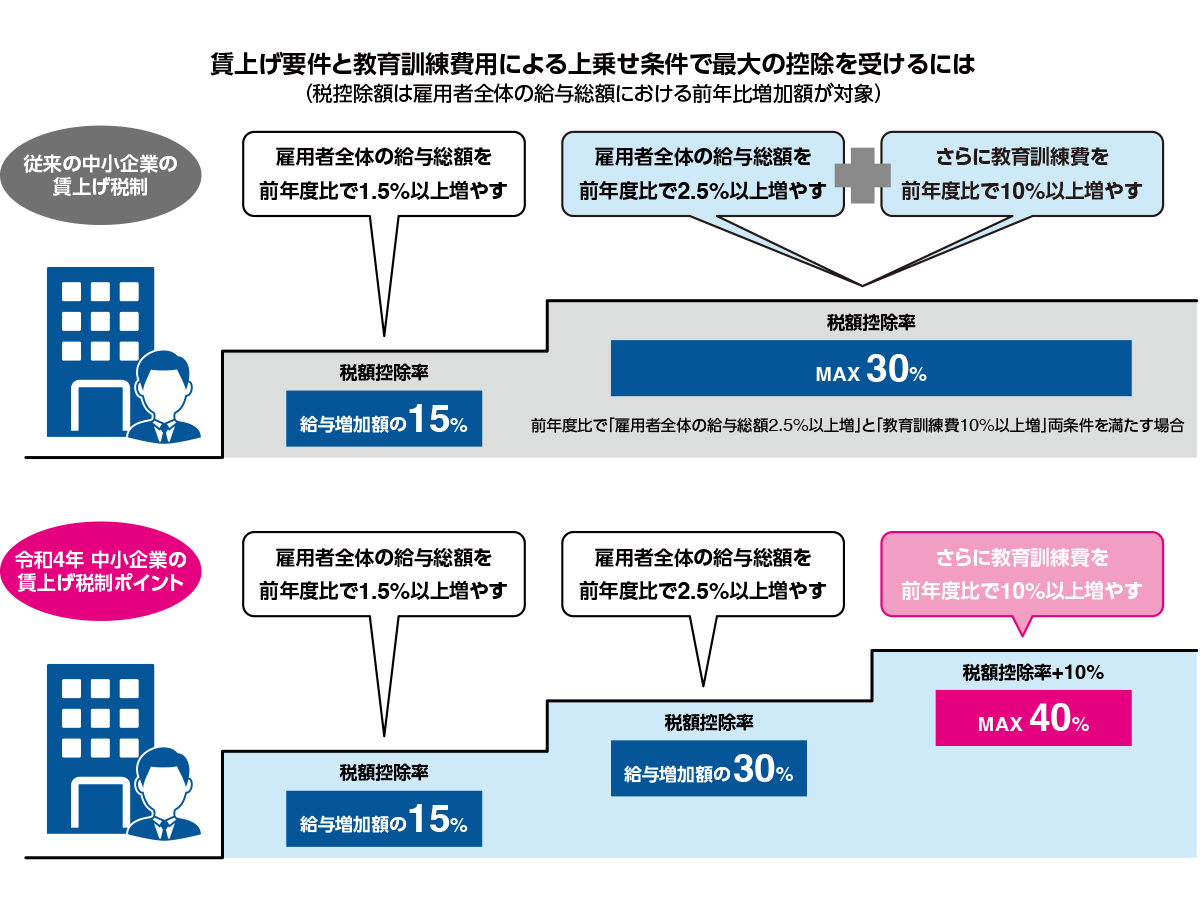

中小企業の税額控除率が最大40%に!

賃上げ税制では、要件を満たした青色申告書を提出する企業であれば、雇用者全体の給与等支給額(国内雇用者の給与、賃金、賞与などの給与所得に該当するもの)の増加額について、最大40%の税額控除を受けることができます。令和4年税制改正大綱で、以下の図のように見直しが行われました。

見直しの内容は以下の通り

- 適用期限が1年延長

- 従来の賃上げ要件である前年度比1.5%以上増加は現状維持

- 新たに前年度比2.5% 以上増加させた場合、税額控除率が30%となる要件が追加された

また、雇用者には、既存の従業員(パート• アルバイト等を含む)だけでなく、新規採用の従業員も含まれます。給与増加額(賞与含む)は、制度を適用する年度の雇用者給与等支給額から前年度の雇用者給与等支給額を控除した額になります。

賃上げ要件に加えて、さらに教育訓練費の増加等による上乗せ要件があります。

これにより、前年度比2.5%以上の賃上げでプラス15%、さらに教育訓練費の前年度比10%以上増加で、税額控除率は10%プラスされ最大の40%の税額控除が可能となります。

上記の改正は、令和4年4月18以後に開始する事業年度から適用されました。

※事務所通信 2022年7月号より抜粋